7

14

10.5K

خراسان/تازه ترین گزارش مرکز پژوهش های مجلس از تخلفات گسترده بانک ها از نسبت های نظارتی و همچنین ناترازی بسیاری از بانک ها در ابعاد مختلف سودآوری، جریان وجوه نقد و ترازنامه حکایت دارد.

تاکنون در رسانه ها درباره ناترازی نظام بانکی بسیار گفته شده، با این حال، کمتر گزارش جامع و رسمی درباره آن تدوین شده است. در این راستا، مرکز پژوهش های مجلس در تازه ترین مطالعه خود، نتایج جدیدترین پایش رسمی سلامت و ثبات بانکی را منتشر کرد. این گزارش حاکی از شرایط نامطلوب و تخلفات گسترده بانک ها از نسبت های نظارتی و احتیاطی است. همچنین بسیاری از بانک ها با انواع ناترازی دست به گریبان هستند. مرکز پژوهش ها با یادآوری انجام اصلاحات جامع در نظام بانکی، بر تمرکز این اصلاحات بر بانک های به شدت ناسالم تاکید و تصریح کرده که به طور کلی راهبرد نجات از بیرون بانک های ناتراز و مدارا با آن ها که به نجات از بیرون منتهی می شود، به واسطه هزینه بالایی که برای اقتصاد کلان داشته و اجحاف به عموم مردم است، معمولاً به عنوان آخرین چاره و گزینه تلقی می شود. در این گزارش، به وضعیت خاص و به شدت ناتراز بانک آینده نیز اشاره شده است. گزیده ای از نتایج این گزارش را در ادامه می خوانیم.

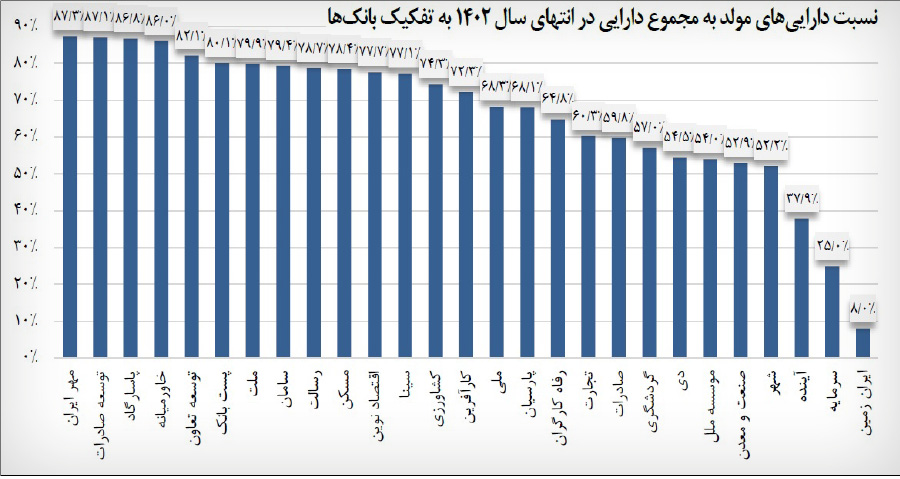

دارایی های شبکه بانکی

مطابق با داده های صورت های مالی تا انتهای سال ۱۴۰۲، برخی از مهم ترین شاخص ها در خصوص دارایی های بانک ها به این صورت است:

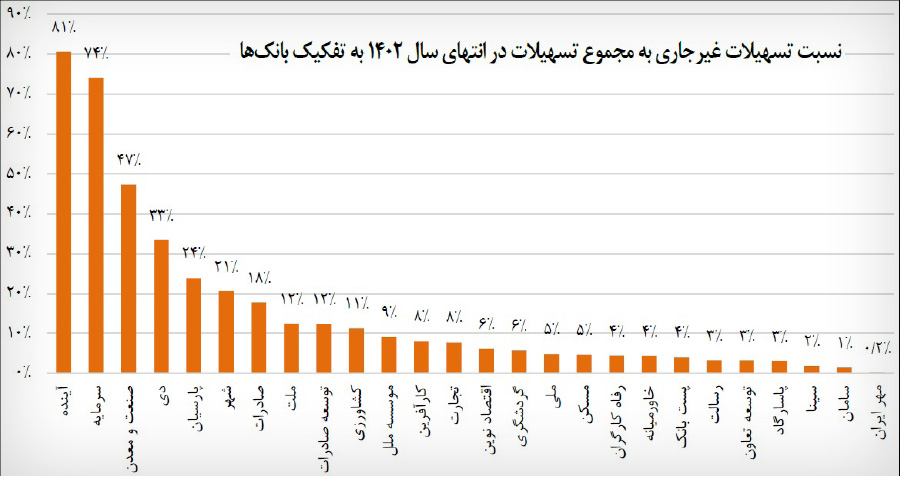

تسهیلات معوق: در سال ۱۴۰۲، این نسبت افزایش یافته و به حدود ۱۳ درصد رسیده است. ۷ بانک آینده، سرمایه، صنعت و معدن، دی، پارسیان، شهر و صادرات دارای نسبت تسهیلات غیرجاری بیشتری در مقایسه با میانگین شبکه بانکی بوده اند.

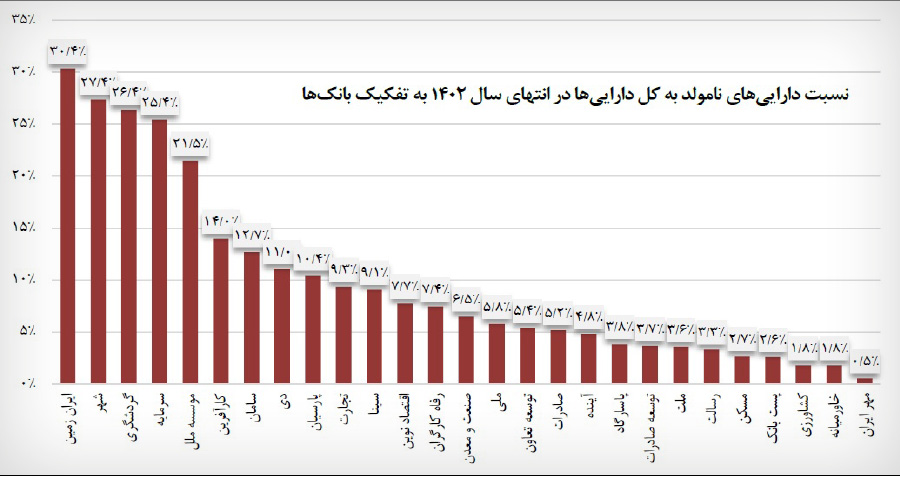

دارایی های نامولد: سهم دارایی های نامولد که جریان نقدی یا درآمدی ندارند از مجموع دارایی ها در بانک های ایران زمین، شهر، گردشگری، سرمایه و موسسه ملل به طور معناداری از سایر بانک ها بیشتر بوده است که ریسک نقدینگی را برای آن ها افزایش می دهد.

دارایی های مولد: نسبت دارایی های مولد به کل دارایی های بانک نشان دهنده این است که چه میزان از منابع مالی بانک ها به دارایی هایی اختصاص پیدا کرده که درآمدزایی مناسبی دارند. دارایی های مولد عبارت اند از سرمایه گذاری در سهام با قدرت نقدشوندگی بالا و اوراق بدهی، مطالبات از بانک ها موسسات اعتباری و موجودی نقد. در این زمینه، داده های سال ۱۴۰۲ حاکی از این است که بانک های مهر ایران، توسعه صادرات، پاسارگاد، خاورمیانه دارای بیشترین نسبت دارایی های مولد بوده اند.

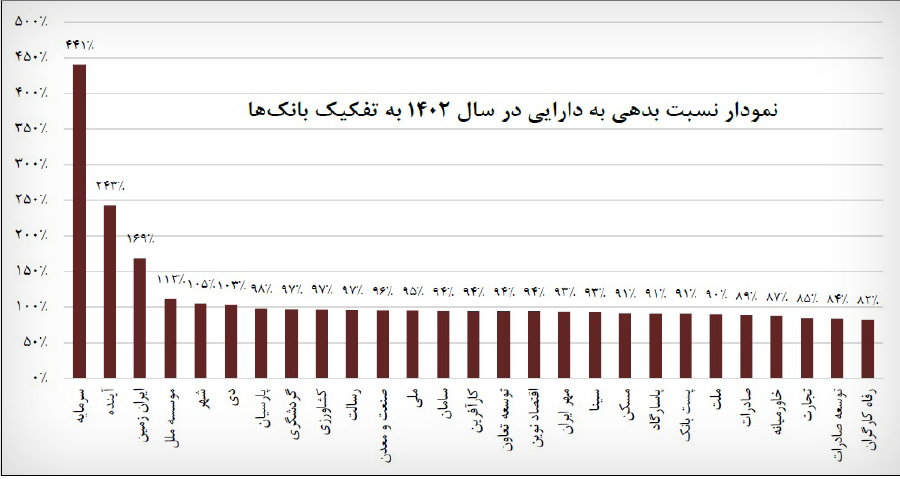

بدهی های شبکه بانکی

نسبت بدهی به دارایی به معنی این است که چه میزان از دارایی های یک بانک با بدهی تامین شده است. ارقام بالاتر در این شاخص، نشان دهنده ریسک نقدینگی و اعتباری بیشتر در بانک است. این نسبت در شبکه بانکی در سال های ۱۳۹۷ تا ۱۳۹۹ بیش از ۱۰۰ درصد بوده که در سال های اخیر بهبود یافته و به حدود ۹۷ درصد رسیده است. این نسبت در بانک های سرمایه، آینده، ایران زمین، موسسه ملل، شهر و دی بالاتر از ۱۰۰ درصد است که ناترازی شدید ترازنامه ای آن ها را نشان می دهد.

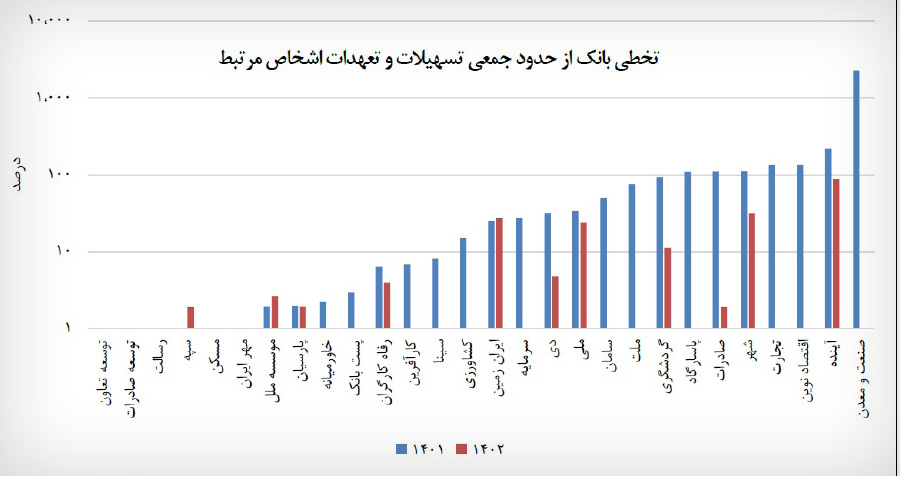

تخطی از حدود مجاز تسهیلات کلان

نسبت مانده تسهیلات و تعهدات کلان به کل تسهیلات، یک معیار مالی مهم در ارزیابی ریسک فعالیت بانک هاست. طبق استانداردهای بانکی، هرگاه مجموع خالص تسهیلات ارائه شده به هر فرد (ذینفع واحد) حداقل به ۱۰ درصد سرمایه نظارتی پایه موسسه اعتباری برسد، این تسهیلات، تسهیلات کلان محسوب می شود. از سوی دیگر حداکثر مجموع تسهیلات به هر ذینفع واحد نباید از ۲۰ درصد سرمایه پایه موسسه اعتباری تجاوز کند. همچنین حد جمعی تسهیلات و تعهدات کلان ۸ برابر سرمایه پایه موسسه اعتباری (بانک) است.

با این حال نمودار تخطی بانک ها از حدود جمعی تسهیلات و تعهدات کلان نشان می دهد که درصد این تخطی از هزار درصد نیز عبور کرده است. بر این اساس، بانک های کارآفرین، پارسیان و ملی، سه بانک با بیشترین میزان تخطی در این زمینه بوده اند. تخطی از این حدود به معنای این است که بانک میزان قابل توجهی از تسهیلات و تعهدات خود را به مشتریان بزرگ اختصاص داده که می تواند به ریسک های اعتباری منجر شود.

تخطی از حدود مجاز تسهیلات اشخاص مرتبط

نسبت (مانده) تسهیلات اشخاص مرتبط به کل تسهیلات نیز یک شاخص مهم دیگر در ارزیابی ریسک اعتباری بانک هاست. نسبت بالای این معیار ممکن است به معنی وجود تعارض منافع باشد. از سوی دیگر نسبت پایین تر می تواند نشان دهنده تنوع بیشتر در سبد تسهیلات بانک باشد که به کاهش ریسک اعتباری و افزایش پایداری مالی بانک کمک می کند. مطابق دستورالعمل بانک مرکزی، مجموع خالص تسهیلات به هر شخص مرتبط نباید از ۳ درصد سرمایه پایه موسسه تجاوز کند. در مجموع نیز مجموع خالص تسهیلات و تعهدات به اشخاص مرتبط نباید بیشتر از ۴۰ درصد سرمایه پایه موسسه اعتباری باشد. با این حال، نمودار تخطی بانک ها از حدود جمعی تسهیلات و تعهدات اشخاص مرتبط حاکی از این است که در سال ۱۴۰۱، بانک های صنعت و معدن، آینده، اقتصاد نوین دارای بیشترین میزان تخطی از این نسبت نظارتی بوده اند و میزان تخطی این بانک ها به بیش از ۱۰۰ درصد نیز رسیده است.

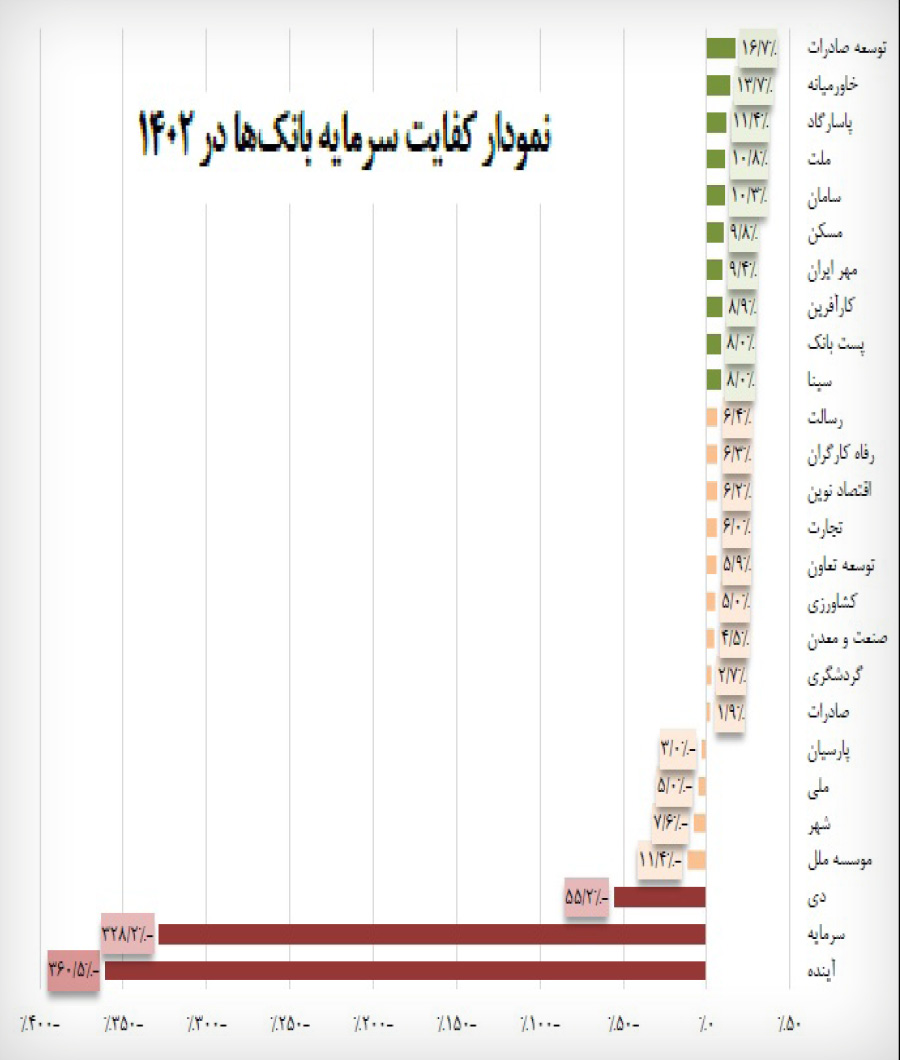

کفایت سرمایه بحرانی برای ۳ بانک

شاخص کفایت سرمایه که به صورت نسبت بیان می شود، یکی از جامع ترین و مهم ترین شاخص های نظارتی شبکه بانکی است و به عنوان معیاری برای ارزیابی توانایی بانک ها در پوشش زیان های احتمالی و حفظ ثبات مالی آن ها استفاده می شود. این نسبت حاصل تقسیم سرمایه نظارتی به دارایی ها (موزون شده به ریسک) است. این نسبت کمک می کند تا مقام ناظر اطمینان حاصل کند که شبکه بانکی چه میزان می تواند در برابر زیان های غیر منتظره مقاومت کند و به الزامات قانونی پایبند باشد. حداقل این نسبت در دستورالعمل کفایت سرمایه شبکه بانکی ۸ درصد هدف گذاری شده است. با این حال، بررسی وضعیت بانک ها در انتهای سال ۱۴۰۲ نشان می دهد که سه بانک آینده، سرمایه و دی دارای کفایت سرمایه منفی ۵۵، ۳۲۸ و ۳۶۰ درصد بوده اند!

یک سوم اضافه برداشت و نیمی از زیان انباشته نظام بانکی متعلق به بانک آینده

گزارش مرکز پژوهش های مجلس در بخش دیگر، با اشاره به وضعیت بانک آینده تا انتهای سال ۱۴۰۲ تصریح کرده است: این بانک با حقوق صاحبان سهام منفی ۳۱۷ هزار میلیارد تومان، با ناترازی عمیق دارایی- بدهی روبهروست و در بدترین وضعیت ترازنامه ای بانکی در کشور قرار دارد. این بانک که حدوداً سهمی معادل ۱.۷ درصد از کل دارایی شبکه بانکی را داراست، حدود ۳۰ درصد از مانده اضافه برداشت شبکه بانکی را که حدوداً معادل ۱۹۰ هزار میلیارد تومان است، به خود اختصاص داده است. روند اضافه برداشت مستمر و گسترده این بانک از بانک مرکزی، نشان از عمق ناترازی جریان وجوه نقد و سوءمدیریت نقدینگی دارد. بانک آینده با منفی ۳۱۸ هزار میلیارد تومان زیان انباشته تقریباً ۵۰ درصد زیان انباشته شبکه بانکی را به خود اختصاص داده و در سال منتهی به اسفند ۱۴۰۲، در حدود ۱۱۰ هزار میلیارد تومان زیان شناسایی کرده است. همچنین حدود ۶۰ درصد دارایی های بانک جزو دارایی های منجمد و حدود ۵ درصد نامولد است. از این رو، این بانک با ناترازی درآمد-هزینه ای نیز مواجه است. نکته قابل توجه این جاست که ساختار معیوب درآمد- هزینه ای و ناترازی دارایی- بدهی بانک آینده، مانع احیای بانک از محل هایی مانند تجدید ارزیابی دارایی هاست. روند نزولی و بحرانی این بانک در شاخص های مختلف نشان می دهد مرور زمان، نه تنها نتوانسته از عمق ناترازی این بانک بکاهد، بلکه هزینه های حل و فصل ناترازی این بانک را افزایش داده است.